-

.

. -

Web Tasarım - Web Yazılım

İnternetin Gücünü Yeniden Keşfedin!

İhtiyaçlarınıza hızlı anında cevap verecek, firmanıza özel tasarım ve yazılım hizmeti ile sektörünüzde sizleri lider konuma taşıyacak web siteleri geliştiriyoruz.Bizim amacımız tüm müşterilerimizi verdiğimiz hizmetler doğrultusunda memnun ve mutlu etmek.

Master Yazılım

KURUMSAL SİTE

![]() Mobil Uyumlu

Mobil Uyumlu

![]() 200 MB Hosting

200 MB Hosting

![]() 10 Sayfa

10 Sayfa

![]() 5 Ad. E-Posta

5 Ad. E-Posta

![]() 1 Alan Adı

1 Alan Adı

![]() Ücretsiz Destek

Ücretsiz Destek

Master Yazılım

EKO E-TİCARET

![]() Mobil Uyumlu

Mobil Uyumlu

![]() 2 GB Hosting

2 GB Hosting

![]() Standat Tema Seçeneği

Standat Tema Seçeneği

![]() 5 Ad. E-Posta

5 Ad. E-Posta

![]() 1 Alan Adı

1 Alan Adı

![]() Ücretsiz Destek

Ücretsiz Destek

![]() Kredi Kartlı Satış

Kredi Kartlı Satış

![]() Canlı Destek Sistemi

Canlı Destek Sistemi

![]() Seo Altyapı

Seo Altyapı

Master Yazılım

PRO E-TİCARET

![]() Mobil Uyumlu

Mobil Uyumlu

![]() 10 GB Hosting

10 GB Hosting

![]() Özel Tema Seçeneği

Özel Tema Seçeneği

![]() 10 Ad. E-Posta

10 Ad. E-Posta

![]() 1 Alan Adı

1 Alan Adı

![]() Ücretsiz Destek

Ücretsiz Destek

![]() Kredi Kartlı Satış

Kredi Kartlı Satış

![]() Canlı Destek Sistemi

Canlı Destek Sistemi

![]() Whatsapp Sipariş

Whatsapp Sipariş

![]() Seo Altyapı

Seo Altyapı

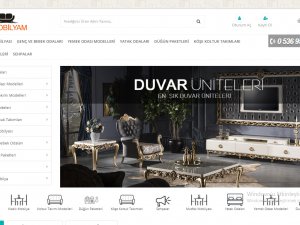

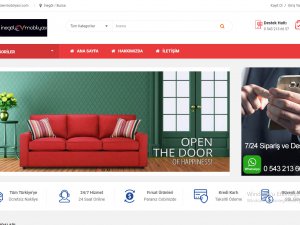

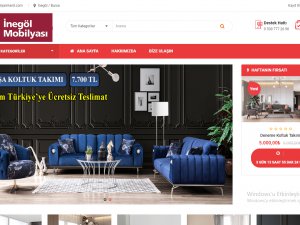

Responsive Web Tasarım

Responsive web tasarım, duyarlı, uyumlu web tasarım anlamına da gelir. Son yıllarda adını sıkça duyduğumuz bu web tasarım şekli ilk olarak 2010 yılında ortaya çıktı ve son bir kaç yıldır dünyada ve ülkemizde popüler oldu.

Responsive tasarım, web sitesinin mobil ve tablet cihazlardan girildiğinde site içindeki resim, yazı gibi elementlerin ekran genişliğine göre yeniden şekillenip ekrana tam oturması ile oluşur. Genellikle masaüstü, tablet ve mobil versiyon olarak 3 kademeli şekilde tasarlanır.

- Tüm tarayıcılarla uyumlu çalışır.

- Tüm ekran çözünürlüklerinde sorunsuz çalışır.

- Google arama sonuçlarında yer almak web siteniz için daha da kolaylaşır.

- Kullanılan ileri teknoloji nedeniyle yenilikçi ve tüm cihazlara uyumludur.

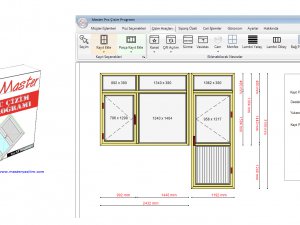

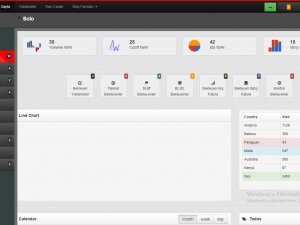

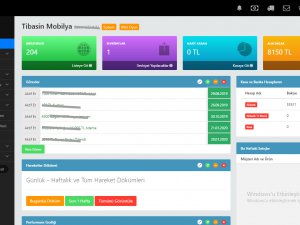

SİZE ÖZEL YAZILIM

"Şöyle bir yazılım olsa işimizi ne kadar kolaylaştırırdı" Probleminizi yerinde tespit edip; çözüm geliştirerek hayata geçiriyoruz. Gerekli eğitimleri vererek yazılımları kullanmanızı kolaylaştırıyoruz. Yani sihirli değnekle dokunup iş akışınızı kolaylaştırıyoruz.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}